Activos operando más allá de su vida económica

Sin un análisis formal, los activos se operan hasta que fallan catastróficamente. Los costos de mantenimiento crecen año a año sin que nadie identifique cuándo dejó de ser rentable mantenerlos.

Combinamos análisis de confiabilidad (RAM) con evaluación económica (LCC) para determinar cuánta vida útil le queda a sus activos y cuándo es el momento óptimo para reemplazarlos o modernizarlos.

Sin un análisis formal, los activos se operan hasta que fallan catastróficamente. Los costos de mantenimiento crecen año a año sin que nadie identifique cuándo dejó de ser rentable mantenerlos.

Se reemplazan activos por percepción o por urgencia, sin un análisis que compare escenarios de inversión. Esto lleva a reemplazos prematuros o tardíos con impacto económico significativo.

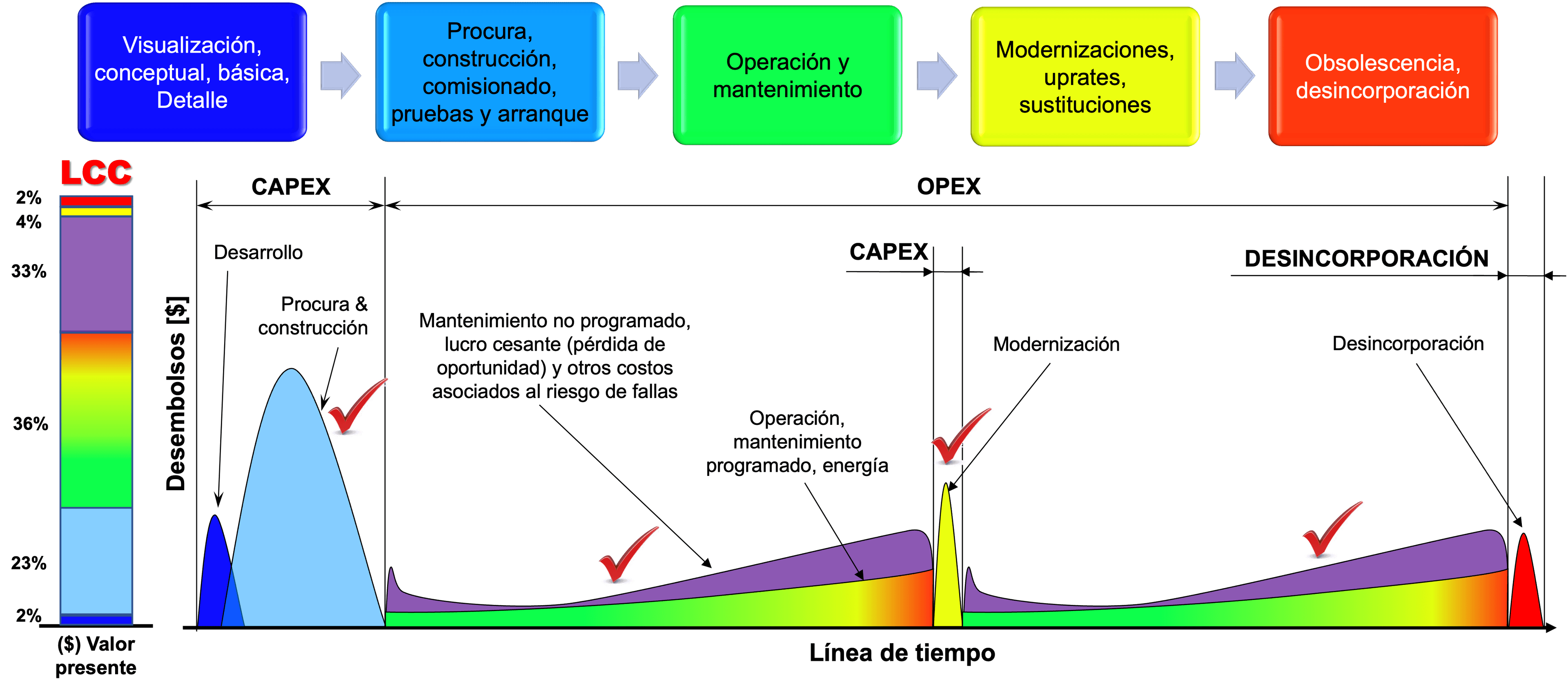

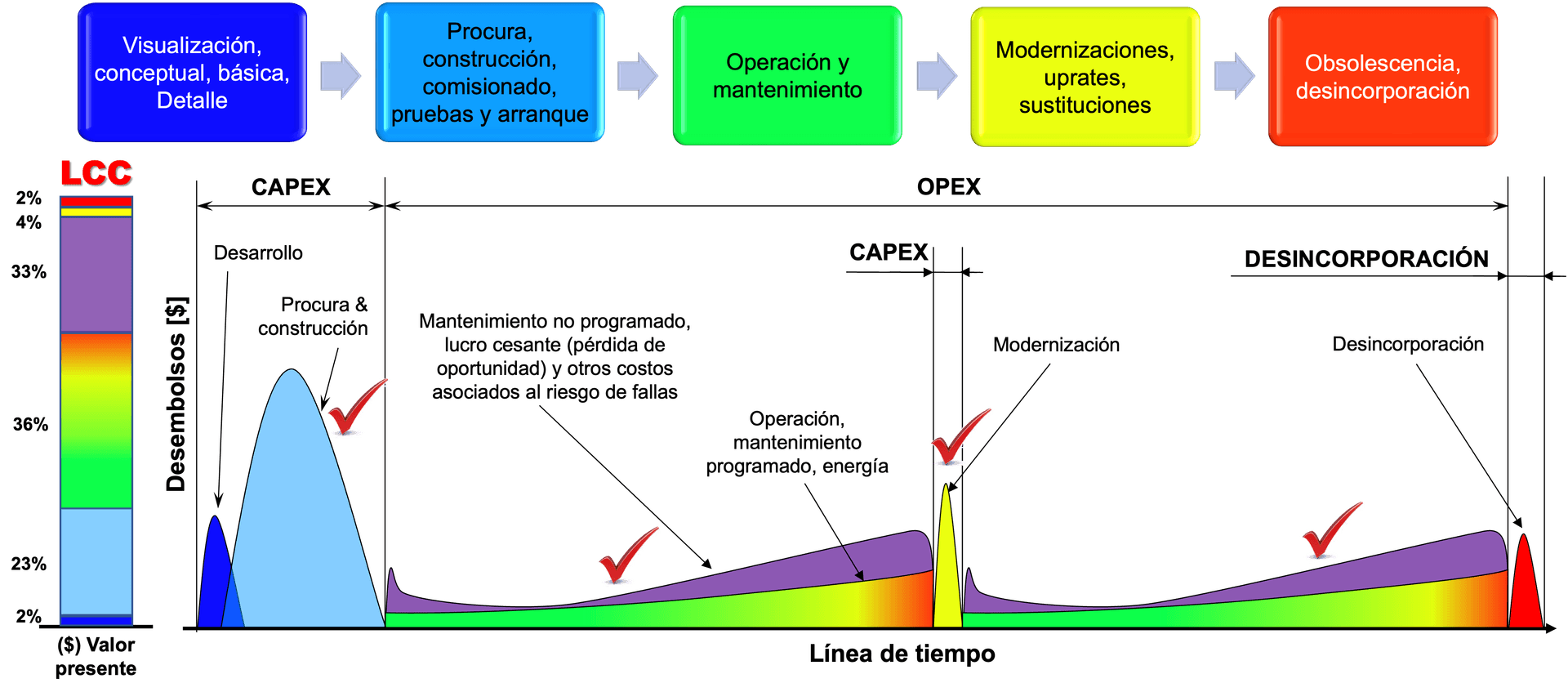

Capex, Opex, lucro cesante, energía, repuestos — el costo real de un activo a lo largo de su vida rara vez se consolida. Sin esta visión integral, las decisiones de inversión son incompletas.

Sin proyecciones de confiabilidad y costos a 5, 10 o 15 años, la organización no puede planificar inversiones ni justificar ante la alta dirección cuándo y por qué invertir.

Marco normativo

Nuestro análisis se fundamenta en normas internacionales reconocidas para la evaluación del costo de ciclo de vida, la recolección de datos de confiabilidad y la clasificación de estimados de costos.

ISO 15663

Estándar para el análisis de costo de ciclo de vida (LCC) en la industria del petróleo, petroquímica y gas natural. Define la estructura de costos y la metodología de evaluación económica a lo largo de la vida del activo.

AACE International

Las prácticas recomendadas de la Association for the Advancement of Cost Engineering establecen la clasificación de estimados de costos (Clase 1 a 5) y los criterios para la evaluación económica de proyectos de inversión.

ISO 14224

Norma para la recolección e intercambio de datos de confiabilidad y mantenimiento. Proporciona la base de datos técnica necesaria para modelar el comportamiento futuro de los activos y sus costos asociados.

IEC 60300-3-3

Guía de aplicación del análisis de costo de ciclo de vida. Describe los principios, modelos de cálculo y estructura de desglose de costos para soportar decisiones de gestión de activos.

El estudio integra tres componentes que se alimentan entre sí: el análisis de confiabilidad (RAM) proyecta el comportamiento técnico, el análisis de costo de ciclo de vida (LCC) traduce ese comportamiento en costos, y la comparación de escenarios determina el momento óptimo de acción.

COMPONENTE 01

Evaluación de confiabilidad, disponibilidad y mantenibilidad para proyectar el comportamiento futuro de los activos.

COMPONENTE 02

Evaluación económica del costo total de poseer y operar un activo a lo largo de diferentes horizontes temporales.

COMPONENTE 03

Evaluación técnico-económica de alternativas para determinar la vida útil remanente y el momento óptimo de intervención.

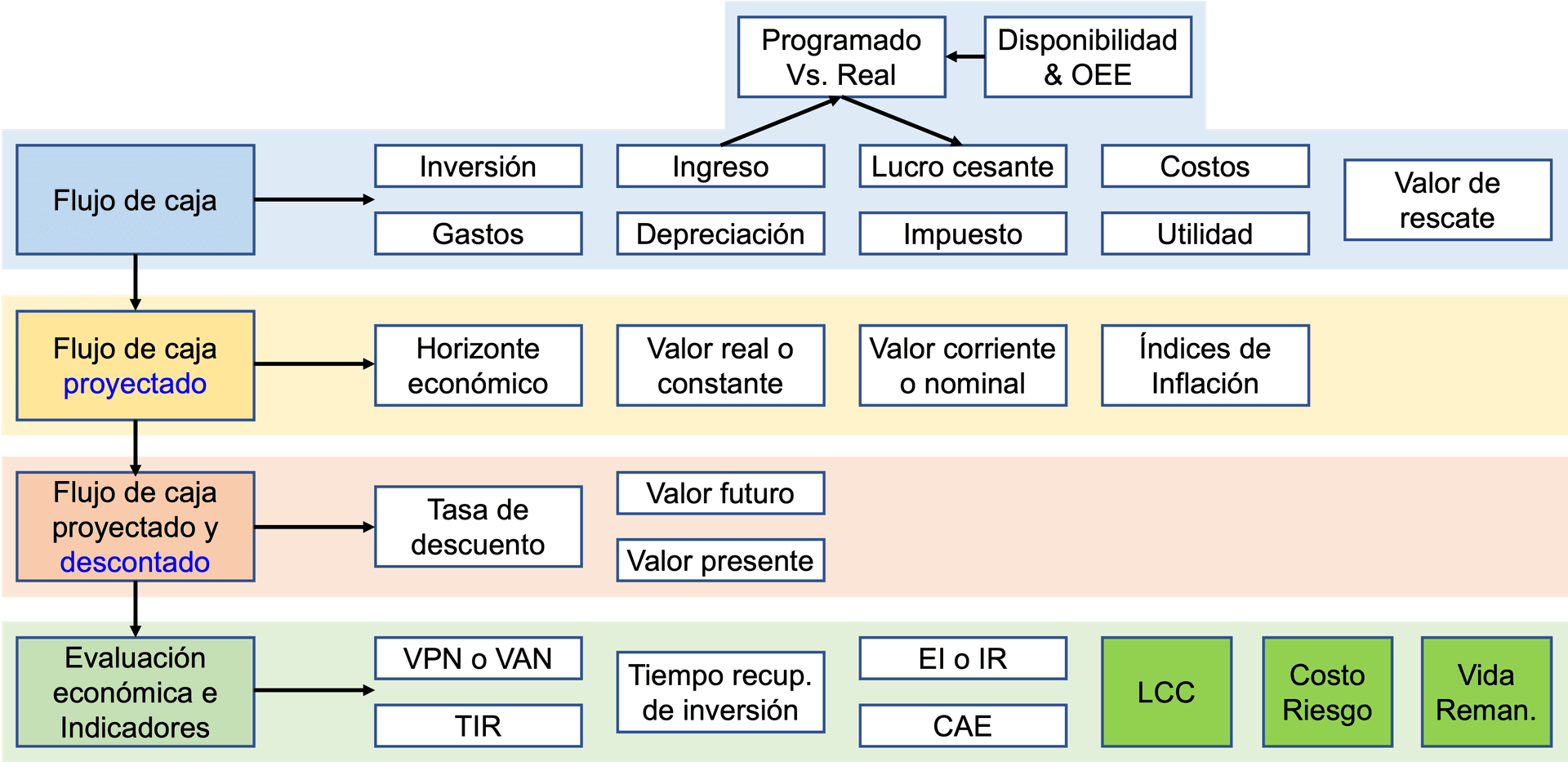

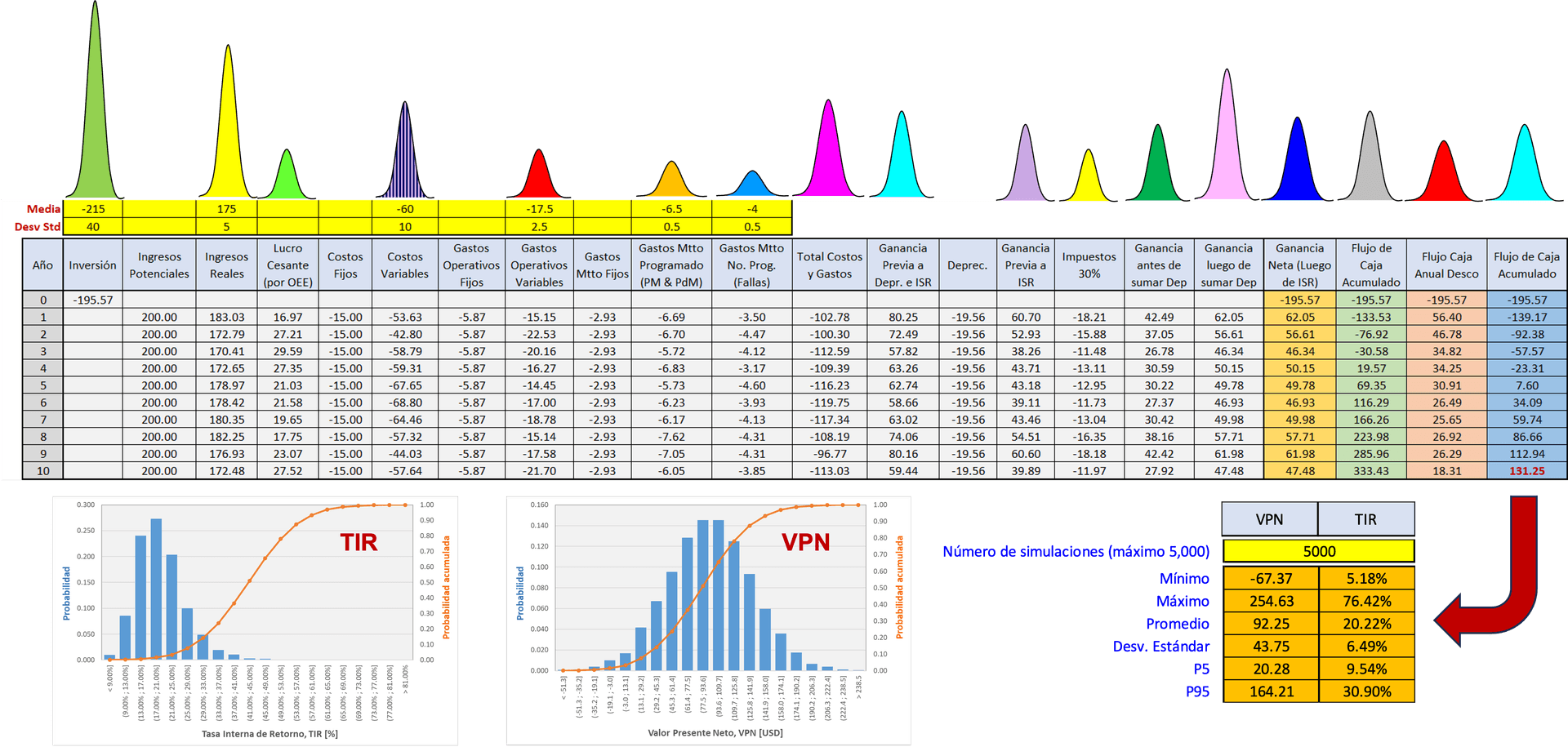

Evaluación económica

Cada escenario se evalúa con tres indicadores económicos complementarios que permiten comparar alternativas con diferentes montos de inversión, horizontes temporales y perfiles de costo.

Suma de los flujos de caja futuros descontados al valor presente. Permite comparar alternativas en términos de valor económico total.

Criterio: Se selecciona la alternativa con el VPN más favorable (mayor beneficio o menor costo neto).

Tasa de descuento a la cual el VPN de un proyecto se iguala a cero. Mide la rentabilidad porcentual de la inversión.

Criterio: Si TIR > tasa de descuento corporativa, la inversión genera valor.

Convierte el costo total de ciclo de vida en una cuota anual uniforme. Es especialmente útil para comparar alternativas con diferentes horizontes.

Criterio: Se selecciona la alternativa con el menor CAE como la más eficiente económicamente.

La vida útil de un activo puede terminar por múltiples causas, no solo por falla física. El análisis RUL evalúa todas estas dimensiones para determinar cuál es el factor limitante en cada caso.

El activo ha degradado sus propiedades mecánicas o funcionales al punto que no puede cumplir con su función de forma segura o eficiente.

Los costos acumulados de operación y mantenimiento superan el punto donde resulta más rentable reemplazar que seguir operando.

No hay disponibilidad de repuestos, soporte técnico o actualizaciones. El activo no puede integrarse con sistemas modernos.

Las condiciones de operación, demanda o regulaciones han cambiado y el activo ya no es adecuado para el servicio requerido.

El activo no cumple con normativas de seguridad, ambientales o de calidad vigentes y su adecuación no es viable técnica o económicamente.

La degradación progresiva ha reducido la eficiencia operativa (energética, de producción) a niveles que impactan significativamente la rentabilidad.

Estadísticas de la industria

Las siguientes cifras reflejan la realidad de la gestión de activos envejecientes en la industria y evidencian el valor de un análisis RUL/LCC riguroso.

40%

de activos sobre vida útil

En Latinoamérica, cerca del 40% de los activos industriales críticos operan más allá de su vida de diseño original sin un análisis formal de vida remanente.

3–5x

costo de mant. al final de vida

Los costos de mantenimiento de un activo en su último tercio de vida pueden ser 3 a 5 veces superiores a los de su etapa de operación estable.

25%

sobrecosto por reemplazo tardío

Postergar el reemplazo más allá del punto óptimo genera en promedio un 25% de sobrecosto acumulado en mantenimiento, energía y lucro cesante.

70%

sin análisis LCC formal

Aproximadamente el 70% de las decisiones de reemplazo de activos en la región se toman sin un análisis de costo de ciclo de vida que compare escenarios.

El estudio RUL/LCC se ejecuta en un ciclo de 8 a 10 semanas, desde la recopilación de datos hasta la entrega del informe final con recomendaciones de inversión.

Fase 01

Levantamiento de información técnica, histórica y económica de los activos. Modelación de confiabilidad con datos de falla para proyectar el comportamiento futuro.

Fase 02

Construcción de perfiles de costo de ciclo de vida para cada escenario. Cálculo de indicadores económicos y determinación del punto de cruce entre alternativas.

Fase 03

Consolidación de resultados con la estimación de RUL por activo, plan de inversiones recomendado y presentación ejecutiva para la alta dirección.

Momento óptimo de reemplazo: Identifica con precisión económica cuándo dejar de mantener y cuándo invertir en reemplazo o modernización.

Justificación técnico-económica: Soporte cuantitativo con VPN, TIR y CAE para sustentar solicitudes de inversión ante la alta dirección y comités de Capex.

Reducción del costo total de propiedad: Evita operar activos más allá de su vida económica, donde los costos de mantenimiento crecen exponencialmente.

Planificación presupuestaria a largo plazo: Proyecciones a 5, 10 y 15 años que permiten planificar inversiones y negociar financiamiento con anticipación.

Gestión de riesgo de obsolescencia: Identifica activos con riesgo de obsolescencia técnica antes de que la falta de repuestos o soporte genere paradas imprevistas.

Cada estudio RUL/LCC genera un conjunto de entregables que permiten tomar decisiones de inversión informadas y planificar el ciclo de vida de los activos con respaldo técnico-económico.

Modelación de confiabilidad por activo con distribuciones de falla, simulación de disponibilidad y proyección de indicadores a diferentes horizontes.

Desglose completo de Capex, Opex, lucro cesante y costos acumulados para cada escenario evaluado a lo largo del horizonte de análisis.

Evaluación técnico-económica con VPN, TIR y CAE para cada alternativa. Incluye gráficos de punto de cruce y análisis de sensibilidad.

Para cada activo evaluado, el horizonte temporal remanente de operación segura y económicamente viable con su justificación técnica.

Cronograma sugerido de reemplazos o modernizaciones con priorización por impacto económico y riesgo operacional.

Resumen gerencial con los resultados clave, gráficos comparativos y recomendaciones de inversión para la alta dirección.

Determinamos la vida útil remanente de sus activos y el momento óptimo para reemplazarlos o modernizarlos con respaldo técnico-económico riguroso.